西南证券股份有限公司近期对迎驾贡酒进行研究并发布了研究报告《2024年三季报点评:外部需求有所承压,收入增长环比放缓》,本报告对迎驾贡酒给出买入评级,当前股价为61.7元。

迎驾贡酒(603198) 投资要点 事件:公司发布2024年三季报,前三季度实现收入55.1亿元,同比+13.8%,归母净利润20.1亿元,同比+20.2%;其中单Q3实现收入17.1亿元,同比+2.3%,归母净利润6.2亿元,同比+2.9%。 双节需求表现疲软,增长环比有所放缓。1、24Q3居民收入增长承压,中秋和国庆双节期间白酒需求低迷,宴席和商务场景均有所承压,终端拿货积极性较差,叠加公司主动管控渠道库存,造成公司单Q3收入增长环比有所放缓。2、分产品,单Q3中高档白酒实现收入13.0亿,同比+7.1%,预计大众价位的洞6/9实现稳健增长,中档价位的金银星系列增长较为承压。3、分区域,24单Q3省内收入11.2亿元,同比+6.8%,预计主要系外部消费环境低迷,经销商和终端备货积极性差,省内增速有所放缓;省外市场收入5.2亿元,同比-3.6%,省外市场增长阶段性承压。 毛利率同比继续提升,盈利能力不断增强。1、公司单Q3毛利率同比提升2.9个百分点至75.8%,预计主要系洞藏系列占比持续提升,驱动整体产品结构持续优化。2、费用率方面,24单Q3销售费用率同比提升0.7个百分点至9.0%,管理费用率提升0.3个百分点至3.4%,财务费用率下降0.2个百分点至-0.3%,整体费用率提升1.0个百分点至13.3%。综合作用下,单Q3净利率同比提升0.7个百分点至36.4%,盈利能力继续提升。3、现金流方面,单Q3销售收现18.7亿元,同比+0.8%,截止三季度末合同负债4.0亿元,同比-20.5%,环比-12.7%,现金流表现有所承压。 洞藏系列持续放量,长期向好趋势不变。1、在外部消费环境疲软和婚宴场次减少的背景下,白酒需求端持续承压,公司依托洞藏系列的持续放量,24Q3仍实现收入正增长,如此表现实属不易。2、24Q3洞藏系列品牌势能持续释放,洞6/9/仍延续稳健增长;皖北、皖南市场亦在稳步开拓中,全省化扩张趋势已成。省外市场竞争激烈,叠加洞藏系列还处在培育期,洞藏省外短期有所下滑。3、洞6和洞9卡位安徽大众消费主流价位,市场认可度持续提升,有望实现稳健持续增长。洞16/20整积极布局宴席、礼赠和商务等场景,经济复苏后有望迎来接棒发力。总的来看,洞藏升级路径清晰、持续性强,利润弹性有望持续释放。 盈利预测与投资建议。预计2024-2026年EPS分别为3.39元、3.95元、4.59元,对应PE分别为19倍、16倍、14倍。洞藏系列势能延续,产品结构不断优化,业绩弹性持续释放,维持“买入”评级。 风险提示:经济复苏或不及预期,市场竞争加剧风险。

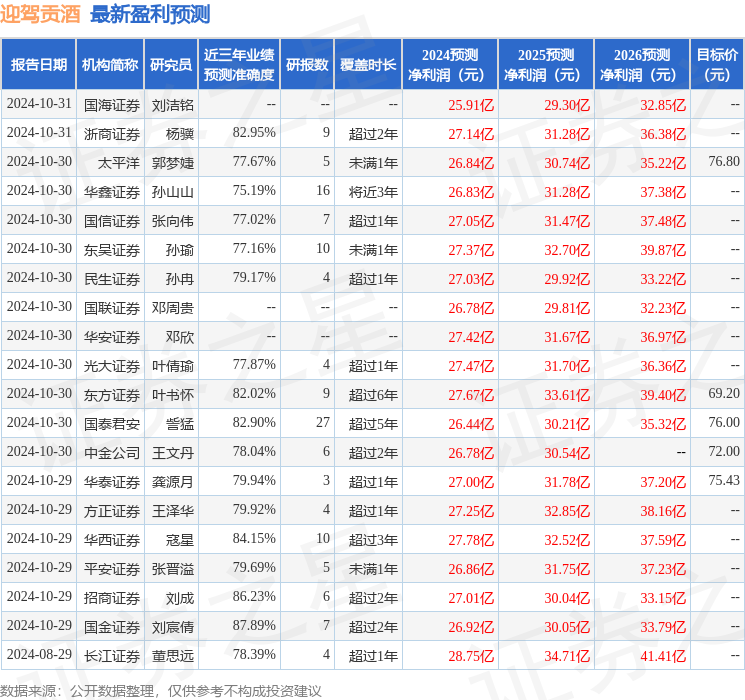

本站数据中心根据近三年发布的研报数据计算,国金证券刘宸倩研究员团队对该股研究较为深入,近三年预测准确度均值高达87.89%,其预测2024年度归属净利润为盈利26.92亿,根据现价换算的预测PE为17.88。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级30家,增持评级6家;过去90天内机构目标均价为72.93。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

下一篇:没有了